历年来贷款基准利率表:变迁与影响

贷款基准利率,作为金融市场和经济运行中的一个重要参数,不仅影响着借贷双方的成本和收益,更是央行调控经济的重要手段。本文将从贷款基准利率的定义、历史变迁、影响因素及经济效应等多个方面,结合历年来贷款基准利率表,为大家进行详细解读。

首先,我们得明白什么是贷款基准利率。贷款基准利率是指中国人民银行(或中国银行保险监督管理委员会)规定的商业银行等金融机构发放贷款的最低利率标准。它是金融机构在制定贷款利率时所参考的主要依据,对于金融市场的稳定和经济发展具有重要作用。近年来,我国银行贷款基准利率主要采用市场利率定价机制,即金融机构在一定的利率范围内,根据市场资金供求情况、风险状况等因素,自主确定贷款利率的水平。

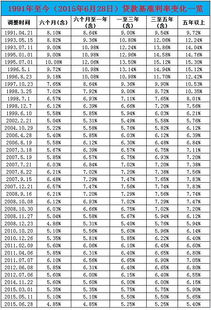

回顾过去几十年,中国的贷款基准利率经历了多次调整。以下是近二十年来主要贷款基准利率的变化情况(包括一年期和五年以上贷款利率):

2004年10月29日:一年期贷款利率从5.31%上调至5.58%;五年以上贷款利率从5.76%上调至6.12%。

2006年4月28日:一年期贷款利率上调至5.85%;五年以上贷款利率上调至6.39%。

2006年8月19日:一年期贷款利率上调至6.12%;五年以上贷款利率上调至6.75%。

2007年:一年内连续多次上调,到9月15日,一年期贷款利率已达7.29%;五年以上贷款利率为7.83%。到12月21日,一年期贷款利率再次上调至7.47%;五年以上贷款利率上调至8.04%。

2008年:受全球金融危机影响,利率开始下调。到11月27日,一年期贷款利率下调至5.58%;五年以上贷款利率下调至6.12%。再到12月23日,一年期贷款利率下调至5.31%;五年以上贷款利率下调至5.94%。

2010年至2011年:随着经济复苏,利率又逐步上调。到2011年7月7日,一年期贷款利率上调至6.56%;五年以上贷款利率上调至7.05%。

2012年至2015年:为应对经济下行压力,利率再次下调。到2015年10月24日,一年期贷款利率下调至4.35%;五年以上贷款利率下调至4.90%。这也是中国人民银行最后一次调整贷款基准利率。

贷款基准利率的调整并非随意为之,而是受到多种经济因素的共同影响:

1. 经济周期:在经济过热时,央行通常会提高基准利率,以抑制通货膨胀和过度投资;而在经济衰退时,则会降低基准利率,以刺激经济复苏。

2. 通胀压力:通货膨胀率的高低直接影响央行的货币政策。当通胀压力上升时,央行可能会提高基准利率,以控制物价上涨;反之,则会降低基准利率。

3. 国际经济形势:全球经济环境的变化也会对国内的贷款基准利率产生影响。例如,当美联储上调基准利率时,我国央行可能会根据国内经济形势和汇率压力等因素,作出相应的调整。

4. 金融市场状况:资金市场的供求关系、风险状况等因素也会影响金融机构的贷款利率水平。在市场资金紧张时,金融机构可能会提高贷款利率;而在市场资金充裕时,则会降低贷款利率。

贷款基准利率的调整对金融市场和经济运行产生深远的影响:

1. 影响借贷成本:当基准利率上升时,银行和金融机构的资金成本增加,它们会相应提高贷款利率,使得企业和个人的借款成本上升。这有助于抑制过度借贷和投资,但也可能抑制经济增长。反之,当基准利率下降时,借贷成本降低,有利于刺激投资和消费,促进经济增长。

2. 调节资金流向:基准利率的变化还会影响资金的流向。较高的基准利率会吸引更多的资金流入储蓄和固定收益类投资;而较低的基准利率则促使资金流向风险较高但潜在回报也更高的资产,如股票、房地产等。这有助于调节市场资金分配,影响资产价格。

3. 影响汇率:基准利率的调整还会通过影响汇率来影响经济。如果一个国家提高基准利率,相对于其他利率较低的国家,会吸引更多的国际资本流入,导致本国货币升值。货币升值有助于降低进口商品价格,抑制通货膨胀,但可能对出口产生不利影响。反之,降低基准利率可能导致货币贬值,有利于出口,但可能加剧通货膨胀压力。

近年来,随着全球经济环境的变化和利率市场化改革的推进,我国央行对贷款基准利率的调整逐渐转向更加灵活和市场化。2019年8月,贷款市场报价利率(LPR)机制推出,逐渐替代贷款基准利率,成为新发放贷款的主要参考标准。LPR机制有助于增强贷款市场报价的透明度和市场化水平,提高金融市场的效率和灵活性。

面对贷款基准利率的变化,各方应如何应对呢?

1. 投资者:应密切关注基准利率的动态变化,以合理调整投资策略。当基准利率下降时,可以考虑增加对股票、房地产等风险资产的配置;而当基准利率上升时,则应更加谨慎,关注固定收益类投资。

2. 企业:应关注基准利率的变化,合理调整融资策略,降低融资成本。在基准利率下降时,可以积极扩大融资规模,扩大生产和投资;而在基准利率上升时,则应优化债务结构,降低财务风险。

3. 政府:应加强宏观调控,保持经济的稳定增长。同时,推进利率市场化改革,增强金融市场的自主性和灵活性。

4. 金融机构:应提高风险管理水平,防范利率风险。在基准利率变化时,及时调整贷款定价策略,为实体经济提供更好的金融服务。

总之,贷款基准利率作为货币政策的重要手段,其调整需要综合考虑各种经济因素和目标。随着全球经济环境的变化和利率市场化改革的推进,我国央行将灵活运用这一工具,以实现经济的稳定和可持续发展。对于广大投资者和企业来说,密切关注基准利率的变化并作出合理应对,是把握市场机遇、降低风险的重要策略。

孤狼手机版类型:飞行射击

孤狼手机版类型:飞行射击孤狼手机版是一款紧张刺激的生存冒险游戏。在这个充满未知与危险...

麻椒直播类型:社交通讯

麻椒直播类型:社交通讯麻椒直播是一款集娱乐、社交、互动于一体的综合性直播平台,旨在...

千年游戏盒子类型:实用工具

千年游戏盒子类型:实用工具千年游戏盒子简介 千年游戏盒子是由江阴千游网络科技有限...

突击莉莉台服类型:角色扮演

突击莉莉台服类型:角色扮演突击莉莉台服简介 突击莉莉台服是一款结合了未来科幻与百...

泡芙约会app类型:社交通讯

泡芙约会app类型:社交通讯泡芙约会app是一款备受欢迎的移动社交应用,专为寻求真诚交友...

本站所有软件来自互联网,版权归原著所有。如有侵权,敬请来信告知 ,我们将及时删除。 琼ICP备2024021917号-24

知到4.9.0版本

知到4.9.0版本

小淘儿童智能手表

小淘儿童智能手表

英语单词消消乐

英语单词消消乐

萌姬次元app

萌姬次元app

艺体通

艺体通

春暖花开播放器

春暖花开播放器

tinder官网中文版

tinder官网中文版

橙子去水印官网版

橙子去水印官网版

模拟农场16游戏

模拟农场16游戏

西瓜大合成游戏

西瓜大合成游戏